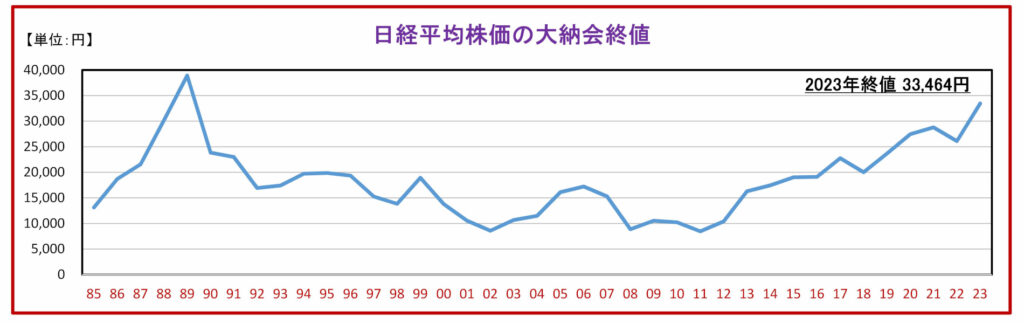

日経平均株価の推移 ※2024年2月22日史上最高値を更新

日経平均株価が順調に伸びていましたので、2024年はこれまでの最高値を記録した1989年の水準に到達し、ひょっとしたら超えるかもしれないと予想していました。

大手証券会社の2024年予想も、概ねそのような感じでした。2023年は円安で輸出企業は業績好調、インバンド需要もコロナ前の状況までほぼ回復しています。良い流れができていました。

当然の如く日本経済と世界経済は密接にリンクしていますから、戦争など世界の政治情勢に左右されることは言うまでもありません。よって、このまま株価が順調に伸びるという保証はありません。

2024年1月からNISAの投資枠が拡張されメリットが増大

2024年1月からNISA制度が新しくなりました。

従来のNISAは、<一般NISA・120万円/年・5年間>または<つみたてNISA・40万円・20年間>のいずれかを選択しなければなりませんでした。

具体例を挙げます。2024年1月から毎月5万円のつみたてNISAを始めると、元本は1年間で60万円、30年間で1,800万円の上限に達します。

もし、年利5%で運用できたとしたら、30年間で得られる利益は元本をはるかに超えます。つまり、2倍以上になって且つ全部が非課税となるわけです。けっして夢物語ではありません、実現可能な数字です。

但し、リスクが存在します。投資ですから、年利5%で回るという保証はありません。将来暴落するかもしれません。

しかしですね。今は銀行の定期預金に入れておいても、年利は0.002%程度です。全くと言っていいほど増えません。もちろん減ることもないのですが。ただ今後インフレが進めば、相対的にお金の価値が少しずつ減っていきます。

人生にリスクはつきものです。リスクのない人生などありません。よって、リスクを取ってでも資産の一部をNISAで運用することは賢い選択だと思います。

初心者がNISA投資を始めるときに知っておくべきこと

簡単なことですが、メリットとデメリットをよく理解しておくことです。証券会社のホームページを見ると詳細な解説が出てきます。口座開設をする際には、必ずチェックしてください。

新NISAのメリット

- 配当や利益が非課税で、且つ非課税期間が無期になります。資産形成にはとても有利です。

- 投資上限額が年間最大360万円になるので、大きな投資ができます。

- 「つみたて投資枠」と「成長投資枠」を併用できるようになりました。

- 確定申告が不要です。(以前と同じですが、面倒な手続きが必要ないのは有難いです)

新NISAのデメリット

- 元本保証がないので、投資元本が減るリスクがある。(投資をする以上はリスクが付き纏う)

- 損失通算ができないので、損失が発生した時に、その損失を有効活用することができない。

- ジュニアNISAが廃止になり、口座開設ができるのは、18歳以上の人に限られる。

NISAで私が目先の利益を追って損失を出した失敗例を紹介

投資してから売却するまで

2015年5月14日に地元の銀行で、NISA投資信託一覧表の中から海外株式の銘柄を選び、100万円を投資しました。

理由は毎月配当があり、月額16,000円程度のお小遣いを受け取れるからです。海外株式ですから、株価だけではなく為替の影響も受けますが、当時は深く考えませんでした。

実際の投資結果は下記の通りです。

| 投資日 | 基準価額(円) | 口数 | 解説 |

|---|---|---|---|

| 2015/05/14 | 4,458 | 218.4 | ① |

| 配当日現在 | 基準価額(円) | 配当金/月 | 解説 |

|---|---|---|---|

| 2015/06/10 | 4,384 | 16,381 | |

| 2015/08/10 | 3,930 | 16,381 | ② |

| 2015/11/10 | 3,389 | 12,013 | ③ |

| 2016/01/12 | 2,830 | 12,013 | ④ |

| 2016/07/11 | 2,409 | 7,645 | ⑤ |

| 2016/12/16売却 | 2,793 | ⑥ |

【解説】

①基準価額×口数=100万円にならないのは、銀行に手数料を引かれているからです。

②基準価額が4,000円を下回り、こんなに早く下がることに正直ビックリしました。

③配当金が減りました。お小遣いが減って寂しかったです。

④基準価額が3,000円を割りました。この時にはかなり後悔しました。

⑤配当金が1年で、半分以下になりました。この時は、さすがに損切りのタイミングを考えました。

⑥日付は売却日です。2016年7月頃は損害額が26万円程度ありましたので、損害額が14万円程度まで縮小したタイミングで売却しました。

もし現在まで保有していたら(試算)

もし、2023年8月10日まで保有していたら損得勘定はどうなっていたでしょうか、計算してみました。5年を超えて8年経っていますが、ロールオーバーすれば維持することは可能です。

(1) 2015年5月14日 (基準価額)4,458×(口数)218.4=973,627円 ※100万円投資、差額は銀行手数料

(2) 2023年8月31日 (基準価額)1,504×(口数)218.4=328,474円

(3) 上記の期間中に支払われた配当金総額 609,336円

(2)と(3)を足すと、937,810円です。これでもマイナスですが、私が売却した時よりも10万円ほど損害額が縮小しています。

私が購入した銘柄がそもそも良くなかった。且つ売却のタイミングも悪かったという、大きな失敗例です。日経平均株価について、2015年5月と2023年8月を比較してみると、なんと1万円以上、値上がりしています。もっと上手く慎重に銘柄を選んで投資していれば、結構な金額を稼げていたのではないかと思われます。

新NISA制度の概要、一覧表を見ればメリット増大が歴然

2024年1月から制度が変わりました。下記の「前NISAと新NISAの比較表」見て頂ければ、拡充された内容が一目瞭然で分かります。

| 項目 | 前NISA | 新NISA | ||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 最大利用額 | 800万円 | 600万円 | 1,800万円 (成長投資枠は1,200万円限度) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税期間 | 20年 | 5年 | 無制限 | |

| 制度の選択 | 併用不可 | 併用可 | ||

| 対象の商品 | 限定商品 | 個別株・投資信託 | 限定商品 | 個別株・投資信託 |

NISAの口座開設先は、利便性・信頼性・手数料などを総合的に判断

NISAを始める際にどこで口座を開設するかですが、大きく分けて3つの選択肢があります。

①都市部に実店舗を持つ大手の証券会社、②銀行、③ネット証券、の3つが候補になります。

手数料を考えれば、やはりネット証券が一番有利です。品揃えも豊富ですから、一番のおすすめです。

ただし、ネット証券はなじみが無くて不安という方もいらっしゃるでしょう。その場合には、実店舗を持つ大手証券会社や地方銀行でも、NISAをやらないよりやった方が良いと言うことができます。

最近は、銀行からの勧誘が凄いですよね。それは銀行に手数料が入り、確実に儲かるからです。